Quotenvorrecht

Schäden, bei denen die Haftung zwischen den Beteiligten aufgeteilt wird

Stellen Sie sich einmal vor: Sie und jemand anderes fahren gleichzeitig aus der Parklücke heraus und treffen sich gegenseitig mit Ihren Fahrzeugen. Sie beide wurden außerdem noch von der Polizei deshalb verwarnt. Der Großteil der Werkstätten schickt Sie dann als Kunde aus reiner Gewohnheit an Ihre eigene Kaskoversicherung und macht einen Kaskoschaden daraus. Viele Serviceberater haben es wahrscheinlich auch noch so gelernt – es ist der einfachere Weg, es ist der beste Weg….. .

Es ist aber nicht der bessere Weg!

Im Kaskoschadenfall haben Sie u.a. folgende Nachteile:

- Kein Ersatz einer etwaigen Wertminderung

- Kein Leihfahrzeuganspruch

- Gutachten oder Kostenvoranschlag durch die eigene Versicherung

- Niedrigere Schadenskalkulation als im Haftpflichtfall

- Nur Stundenlohnsätze lt. Kasko-Vertrag

- Bei Werkstattbindung: Keine freie Wahl der Werkstatt, sondern Partnerwerkstatt der Versicherung

- Sie schauen in die Röhre und der Versicherer freut sich!

Mit der Standardentscheidung im eigenverschuldeten Unfall mit fremder Beteiligung den Kunden in die Kaskoschiene zu schicken, werden 99% aller Quotenfälle falsch abgerechnet.

Ausweg? Quotenvorrecht!

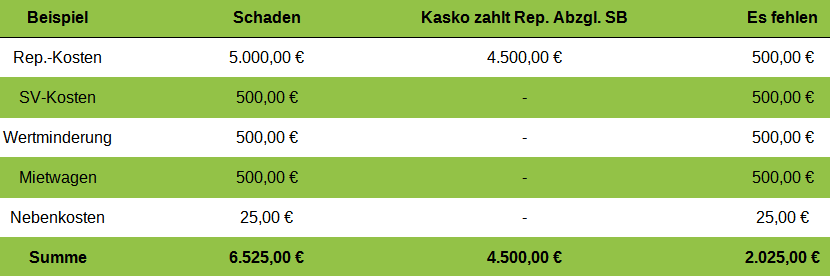

Beispiel 1 – Grundannahme:

- Haftung 50:50

- Geschädigter (Sie) haben eine Vollkaskoversicherung

- Selbstbeteiligung 500 EUR

- Sie oder Ihr Serviceberater schickt Sie in Ihre Vollkaskoversicherung

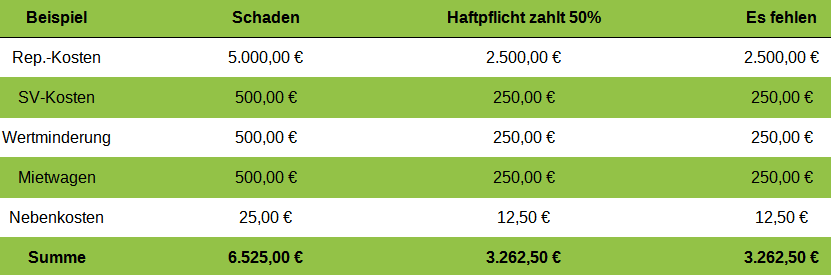

Beispiel 2 – Grundannahme:

- Haftung 50:50

- Geschädigter (Sie) haben eine Vollkaskoversicherung

- Selbstbeteiligung 500 EUR

- Sie oder Ihr Serviceberater machen den Schaden bei der anderen Haftpflichtversicherung geltend

Quotenvorrecht heißt keine der beiden vorhandenen Versicherungen (Haftpflicht- und Kaskoversicherung) dürfen davon profitieren, dass es die andere Versicherung gibt. Das heißt für Sie: Sie dürfen parallel beide Versicherungen in Anspruch nehmen!

Die quotenbevorrechtigten Ansprüche (QB) werden bei der Gesamtabrechnung voll ersetzt unabhängig von der Haftungsquote!

- Reparaturkosten

- noch offene SB aus Rep.

- Sachverständigen- / Gutachterkosten

- Abschleppkosten

- Etwaige Wertminderung

Die nicht quotenbevorrechtigen Ansprüche (NQB) werden bei der Gesamtabrechnung nur anteilig nach Haftungsquote ersetzt!

- Mietenwagen oder Nutzungsausfallentschädigung

- Unfallunkostenpauschale

Beispiel 3 – Grundannahme:

- Haftung 50:50

- Geschädigter (Sie) haben eine Vollkaskoversicherung

- Selbstbeteiligung 500 EUR

- Sie oder Ihr Serviceberater machen den Schaden bei der anderen Haftpflichtversicherung geltend

Sie erzielen also durch die Abrechnung nach Quotenrecht eine Zahlungsquote von sagenhaften 96% in diesem Schadensbeispiel im Vergleich zur reinen Abrechnung über die gegnerische Haftpflichtversicherung oder die eigene Vollkaskoversicherung.

Und als Schmankerl dazu wird der entstandene Rabattverlust durch Inanspruchnahme Ihrer eigenen Kaskoversicherung auch nach der Quote von der gegnerischen Haftfplichtversicherung übernommen. Dabei konnten Sie sogar noch den Vorteil genießen sich einen eigenen unabhängigen Sachverständigen zur Gutachtenerstellung aussuchen zu können und zu profitieren, anstatt dem Versicherungsgutachter im reinen Kaskofall.

Selbst bei einer größtenteils eigenverschuldeten Haftungsquote von z.B. 67% (Haftung 33:67) kommen Sie noch auf eine Zahlungsquote von sagenhaften 95% mit Abrechnung nach dem Quotenrecht mit eigenem Gutachter!

Der Sachverständige Ihres Vertrauens sollte der erste Ansprechpartner für Ihren Unfallschaden sein – nicht der Serviceberater oder Werkstattmeister!